Publicáronse as clasificacións de fluxo de caixa das empresas cotizadas de dispositivos médicos (con lista anexa)

Fonte | Dispositivos Médicos Saisailan

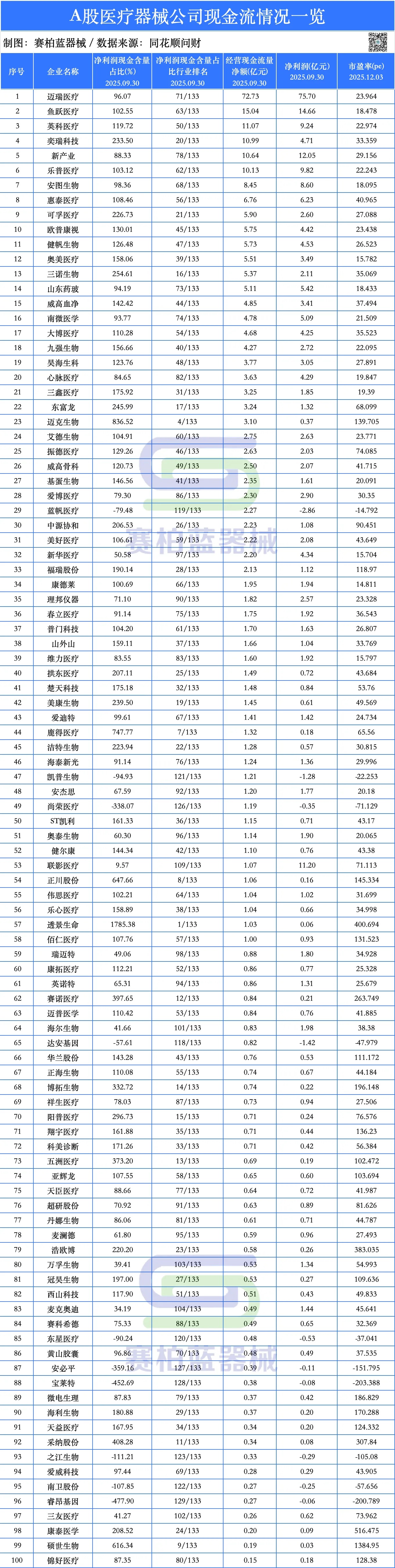

01 Comparación do fluxo de caixa entre empresas de dispositivos médicos de accións A

Segundo datos de Tonghuashun Wencai, ata o 30 de setembro de 2025, as 10 primeiras empresas de dispositivos médicos cotizadas en accións A por fluxo de caixa operativo neto son Mindray, Yuyue Medical, Intco Medical, iRay, Snibe, Lepu Medical, Autobio, Huirui Medical (HTWM), Co-foe Medical e Opcom. Entre as 10 primeiras, agás Mindray, Snibe e Autobio, o fluxo de caixa operativo doutras empresas supera o seu beneficio neto. iRay ten a maior porcentaxe de cobertura do beneficio neto por fluxo de caixa, co 233,5%.

O fluxo de caixa actúa como unha proba clave para diferenciar a calidade do desenvolvemento empresarial. As empresas de dispositivos médicos cun fluxo de caixa saudable posúen a capacidade a longo prazo de converter as súas vantaxes tecnolóxicas e de mercado en fluxo de caixa libre. Na fase actual, na que o sector dos dispositivos médicos encara unha presión xeral sobre o crecemento e os beneficios, un fluxo de caixa estable converteuse nunha referencia importante para que o mercado avalíe o estado de desenvolvemento dunha empresa.

Segundo estatísticas de China Merchants Securities, o fluxo de caixa neto das operacións do sector de dispositivos médicos diminuíu un 5,4% interanual no primeiro semestre do ano, e un 3,8% interanual no segundo trimestre. Os créditos comerciais e activos por contratos aumentaron lixeiramente un 0,6%, mentres que os adiantos de clientes e pasivos por contratos diminuíron lixeiramente un 0,8%.

No período do segundo trimestre de 2025, a pesar de que o valor absoluto das contas por cobrar se manteve case estable, no contexto dunha diminución da receita xeral para as empresas cotizadas en A-share do sector de dispositivos médicos, a súa proporción respecto á receita mostrou unha tendencia alcista, o que levou a unha diminución dos niveis de fluxo de caixa neto das operacións. Para o primeiro semestre de 2025, o fluxo de caixa neto das operacións do sector foi de 14,5 billóns de iuanes, un 5,4% menos interanual. No segundo trimestre de 2025, o fluxo de caixa neto das operacións foi de 10,4 billóns de iuanes, un 3,8% menos interanual.

02 Desafíos a curto prazo e enfoque a longo prazo: os dispositivos médicos nacionais centranse cada vez máis en tecnoloxías orixinais

O sector de dispositivos médicos é relativamente único, xa que combina atributos da atención sanitaria, bens de consumo e tecnoloxía. Caracterízase por unha forte regulación e ciclos longos. Algúns modelos de negocio orientados ao crecemento requiren un gasto continuado en I+D, consumindo directamente o fluxo de caixa das operacións.

Ao mesmo tempo, a xestión de contas por cobrar, o número de empregados e a súa remuneración, así como as principais actividades de fusións e adquisicións poden afectar o fluxo de caixa a curto prazo dunha empresa. Por exemplo, no primeiro semestre deste ano, o fluxo de caixa operativo neto de Mindray diminuíu un 53,8% en relación ao ano anterior, co fluxo de caixa operativo entrante baixando un 17,3%. Nos primeiros tres trimestres, o fluxo de caixa neto das actividade operativas de Mindray foi de 7.270 millóns de iuan, unha diminución do 34,32% en comparación co mesmo período do ano pasado.

A razón principal do importante descenso no fluxo de caixa neto de Mindray foi un aumento do 4,4% no fluxo de caixa operativo de saída. Mindray explicou que o crecemento do fluxo de caixa operativo de saída debeuse principalmente a dous factores: en primeiro lugar, o efectivo pagado a empregados e en seu nome aumentou un 11,6%, principalmente porque a empresa adoita distribuír as bonificacións do ano anterior no primeiro trimestre, e tanto o número total de empregados como a retribución media aumentaron o ano pasado; en segundo lugar, o efectivo pagado por bens e servizos recibidos aumentou un 3,5%, xa que a empresa aínda importa algúns materiais. Para garantir a seguridade da cadea de suministro e mitigar os riscos arancelarios, a resposta a curto prazo da empresa foi incrementar as reservas estratéxicas destes materiais.

Mindray iniciou oficialmente o seu proceso de cotización en Hong Kong o 14 de outubro deste ano. Respecto á relación entre a cotización en Hong Kong e o financiamento, Mindray afirmou que a compañía ten fluxo de caixa e reservas de capital saudables, polo que o financiamento non é en absoluto o obxectivo principal da OPI en Hong Kong.

United Imaging Healthcare, clasificada no segundo posto por valor de mercado no mercado A-share, ten unha clasificación de fluxo de caixa operativo neto de apenas 53 entre as 133 empresas de dispositivos médicos cotizadas en A-share rastrexadas por Wencai. A súa taxa de contido de beneficios en efectivo ocupa o lugar 109 na industria. Non obstante, o seu fluxo de caixa operativo mellorou significativamente nos tres primeiros trimestres. Os informes financeiros indican que o fluxo de caixa neto das actividades operativas nos tres primeiros trimestres foi de 107 millóns de iuanes, un aumento interanual do 107,1%, logrando un cambio de negativo a positivo, o cal é destacable no campo dos dispositivos médicos intensivos en capital.

Non obstante, a presión sobre o fluxo de caixa que enfronta United Imaging segue sendo evidente. Ao final da primeira metade de 2025, o fluxo neto de caixa das actividades operativas de United Imaging foi inferior a 50 millóns de iuanes. Aínda que o informe do terceiro trimestre mostrou unha mellora ata os 107 millóns de iuanes, o nivel absoluto segue sendo relativamente baixo.

Entre as 133 empresas do sector de dispositivos médicos cotizadas en bolsa (A-shares) rastrexadas por Wencai, ata o período de informes dos tres primeiros trimestres, United Imaging encabeza a lista en contas por cobrar, acadando 5.210 millóns de iuanes, cun prazo medio de cobro de 145 días.

Non obstante, para empresas de dispositivos médicos na súa fase de crecemento ou centradas na innovación en segmentos comerciais específicos, as variacións trimestrais no fluxo de caixa operativo debido a importantes investimentos en I+D e á expansión do negocio considéranse normais.

Por exemplo, o investimento en I+D de United Imaging nos tres primeiros trimestres de 2025 acadou os 1.855 millóns de iuanes, só superado por Mindray, o que representa un aumento interanual do 13,48% e supón o 20,94% dos seus ingresos por operación. Despois de anos de investimento continuado, United Imaging lanzou recentemente de xeito oficial produtos na súa liña de ecografía, polo que se prevé unha futura rentabilidade.

Actualmente, as empresas nacionais de dispositivos médicos están pasando da fase de substitución á categoría de "primeira clase a nivel global". Acelérase o ritmo de aprobación de dispositivos innovadores, e o investimento empresarial en I+D está converténdose en resultados de comercialización.

Na intervención cardiovascular, a tecnoloxía "intervención sen implantación" está avanzando rapidamente, como mostran produtos como o balón farmacoactivo Firelimus de MicroPort, o armazón bioabsorbible Firesorb e o armazón bioabsorbible baseado en ferro das Ciencias Médicas Sino. En cardiopatías estructurais, as tecnoloxías nacionais están colmatacendo brechas anteriores, como a válvula seca TaurusNXT de Peijia Medical e a válvula dentro de válvula Renato de Beijing Balance Medical. En electrofisioloxía, as tecnoloxías nacionais e importadas de ablatión por campos pulsados (PFA) van pari passu, coas aprobacións nacionais superando amplamente ás importadas, incluíndo produtos como a solución dual "circular + linear" de cateteres de Huirui Medical e o cateter con sensor de presión desenvolvido internamente por MicroPort EP.

As empresas nacionais de dispositivos médicos están comezando a avanzar máis aló da etapa de substitución e a axustarse ás tecnoloxías orixinais. Como indicou anteriormente Mindray, a I+D xa non está impulsada pola imitación ou o seguimento baseado na "competencia de mercado", senón que se centra na innovación independente baseada nas "necesidades do cliente", cun enfoque nas tecnoloxías orixinais, o dominio das tecnoloxías clave e a liberación da competencia homoxénea.

Os últimos datos da División de Cadea de Suministro de Dispositivos Médicos da Federación Chinesa de Logística e Adquisicións indican un desenvolvemento estable e progresivo do mercado chinés de dispositivos médicos para 2025. Segundo estatísticas incompletas, espera-se que o tamaño anual do mercado alcance os 1,22 billóns de iuanes. Os segmentos innovadores destacáronse especialmente, converténdose na forza impulsora central do crecemento do sector. A finais de outubro de 2025, o número de dispositivos médicos innovadores aprobados aumentou ata 377, co que se espera que o ano completo estableza un novo récord.

O que están conseguindo as empresas nacionais de dispositivos médicos non é só avances tecnolóxicos, senón un despegue colectivo da eficiencia comercial, afastándose da competencia homoxénea cara a novas dinámicas de crecemento incremental.