Cashflow-Rangliste der börsennotierten Medizintechnik-Unternehmen veröffentlicht (mit Liste im Anhang)

Quelle | Saisailan Medical Devices

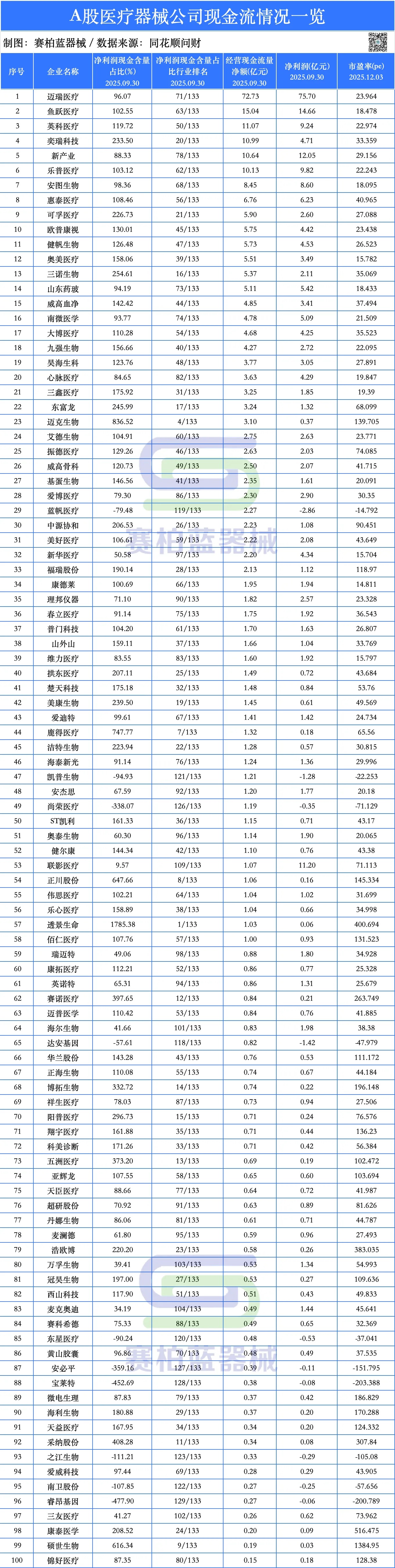

01 Vergleich des Cashflows bei Medizintechnik-Unternehmen im A-Aktien-Segment

Laut Daten von Tonghuashun Wencai standen zum 30. September 2025 die folgenden zehn im A-Aktien-Segment notierten Medizintechnik-Unternehmen an der Spitze des Netto-Cashflows aus laufender Geschäftstätigkeit: Mindray, Yuyue Medical, Intco Medical, iRay, Snibe, Lepu Medical, Autobio, Huirui Medical (HTWM), Co-foe Medical und Opcom. Unter den Top 10 übersteigt der operative Cashflow aller Unternehmen mit Ausnahme von Mindray, Snibe und Autobio ihren Nettogewinn. iRay weist mit 233,5 % den höchsten Cashflow-zu-Nettogewinn-Quotienten auf.

Die Cashflow-Bilanz dient als entscheidender Indikator zur Beurteilung der Unternehmensentwicklung. Medizintechnikunternehmen mit gesunder Cashflow-Situation verfügen über die langfristige Fähigkeit, technologische und marktbezogene Vorteile in freie Cashflows umzuwandeln. In der gegenwärtigen Phase, in der die Medizintechnikbranche insgesamt unter Wachstums- und Gewebelast steht, ist ein stabiler Cashflow zu einer wichtigen Referenzgröße für die Marktbewertung des Entwicklungsstandes eines Unternehmens geworden.

Laut Statistiken der China Merchants Securities verringerte sich der Gesamtbetrag des Netto-Cashflows aus laufender Geschäftstätigkeit im Medizintechniksektor im ersten Halbjahr um 5,4 % gegenüber dem Vorjahr und im zweiten Quartal um 3,8 % gegenüber dem Vorjahr. Die Forderungen und Vertragsvermögenswerte stiegen leicht um 0,6 %, während die Anzahlungen von Kunden und Vertragsverbindlichkeiten leicht um 0,8 % zurückgingen.

Im Zeitraum des zweiten Quartals 2025 zeigte sich vor dem Hintergrund eines rückläufigen Gesamtumsatzes bei an der A-Börse notierten medizinischen Geräteunternehmen, dass der absolute Wert der Forderungen weitgehend unverändert blieb, ihr Anteil am Umsatz jedoch tendenziell stieg. Dies führte zu einem Rückgang der Nettobetriebscashflows. Im ersten Halbjahr 2025 betrug der gesamte Netto-Betriebscashflow der Branche 14,5 Milliarden Yuan, ein Rückgang um 5,4 % gegenüber dem Vorjahr. Für das zweite Quartal 2025 lag der gesamte Netto-Betriebscashflow bei 10,4 Milliarden Yuan, was einem Rückgang von 3,8 % gegenüber dem Vorjahr entspricht.

02 Kurzfristige Herausforderungen und Langfristigkeit: Inländische Medizintechnikunternehmen konzentrieren sich zunehmend auf originäre Technologien

Die Medizintechnikbranche ist relativ einzigartig und vereint Merkmale des Gesundheitswesens, der Konsumgüter und der Technologie. Sie zeichnet sich durch starke Regulierung und lange Zyklen aus. Einige wachstumsorientierte Unternehmen erfordern kontinuierlich hohe Forschungs- und Entwicklungsausgaben, die direkt den Betriebscashflow belasten.

Gleichzeitig können die Verwaltung von Forderungen, die Anzahl der Mitarbeiter und die Vergütung sowie größere M&A-Aktivitäten alle den kurzfristigen Cashflow eines Unternehmens beeinflussen. Beispielsweise ging im ersten Halbjahr dieses Jahres der Netto-Cashflow aus laufender Geschäftstätigkeit von Mindray im Vergleich zum Vorjahr um 53,8 % zurück, wobei der operative Cashflow um 17,3 % sank. Für die ersten drei Quartale belief sich der Netto-Cashflow aus laufender Geschäftstätigkeit von Mindray auf 7,27 Milliarden Yuan, ein Rückgang um 34,32 % gegenüber dem gleichen Zeitraum des Vorjahres.

Der Hauptgrund für den erheblichen Rückgang des Nettobarmittelflusses von Mindray war ein Anstieg der operativen Zahlungsausgänge um 4,4 %. Mindray erklärte, dass das Wachstum der operativen Zahlungsausgänge hauptsächlich auf zwei Faktoren zurückzuführen war: Erstens stiegen die an Mitarbeiter gezahlten und für Mitarbeiter geleisteten Zahlungen um 11,6 %, vor allem weil das Unternehmen in der Regel die Boni des Vorjahres im ersten Quartal auszahlt und sowohl die Gesamtzahl der Mitarbeiter als auch die durchschnittliche Vergütung im vergangenen Jahr gestiegen sind; zweitens erhöhten sich die für empfangene Waren und Dienstleistungen gezahlten Beträge um 3,5 %, da das Unternehmen weiterhin einige Materialien importiert. Um die Sicherheit der Lieferkette sicherzustellen und Risiken durch Zölle zu verringern, hat das Unternehmen kurzfristig als Reaktion darauf strategische Reserven dieser Materialien aufgebaut.

Mindray hat am 14. Oktober dieses Jahres offiziell seinen Börsengang in Hongkong eingeleitet. Bezüglich des Verhältnisses zwischen dem Börsengang in Hongkong und der Finanzierung erklärte Mindray, dass das Unternehmen über eine gesunde Cashflow- und Kapitalreserve verfüge, und dass die Finanzierung keinesfalls der Kernzweck des Börsengangs in Hongkong sei.

United Imaging Healthcare, das nach Marktkapitalisierung an zweiter Stelle im A-Aktien-Markt steht, belegt unter den 133 von Wencai erfassten an der A-Börse notierten Medizintechnikunternehmen nur den 53. Platz hinsichtlich des Netto-Cashflows aus laufender Geschäftstätigkeit. Die Gewinnausschüttungsquote bezogen auf Bargeld liegt im Branchenvergleich auf Platz 109. Allerdings zeigte sich im ersten Dreivierteljahr eine deutliche Verbesserung des operativen Cashflows. Laut Finanzberichten belief sich der Netto-Cashflow aus laufender Geschäftstätigkeit in den ersten drei Quartalen auf 107 Millionen Yuan, ein Anstieg von 107,1 % gegenüber dem Vorjahreszeitraum, wodurch ein Wechsel von negativ zu positiv erreicht wurde – eine bemerkenswerte Entwicklung im kapitalintensiven Bereich der Medizintechnik.

Dennoch bleibt der Cashflow-Druck, mit dem United Imaging konfrontiert ist, offensichtlich. Zum Ende des ersten Halbjahres 2025 betrug der Netto-Cashzufluss aus laufender Geschäftstätigkeit weniger als 50 Millionen Yuan. Obwohl sich dieser Wert im dritten Quartal auf 107 Millionen Yuan verbesserte, bleibt das absolute Niveau relativ niedrig.

Unter den 133 von Wencai erfassten Medizintechnik-Unternehmen im A-Aktien-Segment belegt United Imaging zum Berichtszeitraum der ersten drei Quartale den ersten Platz bei den Forderungen und erreichte damit ein Volumen von 5,21 Milliarden Yuan, wobei die durchschnittliche Forderungslaufzeit bei 145 Tagen lag.

Für Medizintechnikunternehmen in der Wachstumsphase oder mit Schwerpunkt auf Innovationen in bestimmten Geschäftsbereichen gelten jedoch vierteljährliche Schwankungen des operativen Cashflows infolge umfangreicher F&E-Investitionen und Geschäftsausdehnung als normal.

Beispielsweise beliefen sich die F&E-Investitionen von United Imaging für die ersten drei Quartale des Jahres 2025 auf 1,855 Milliarden Yuan, nur geringfügig unterhalb von Mindray, was einem Anstieg um 13,48 % gegenüber dem Vorjahr entspricht und 20,94 % des operativen Umsatzes ausmacht. Nach jahrelangen kontinuierlichen Investitionen hat United Imaging kürzlich offiziell Produkte in seinem Ultraschallsegment eingeführt, wodurch eine zukünftige Profitabilität erwartet wird.

Derzeit befinden sich heimische Medizintechnikunternehmen im Übergang von der Substitutionsphase hin zur „global first-in-class“-Stufe. Die Zulassung innovativer Geräte schreitet immer schneller voran, und die F&E-Investitionen der Unternehmen münden zunehmend in kommerzielle Ergebnisse.

Bei kardiovaskulären Interventionen schreitet die Technologie der „Intervention ohne Implantation“ schnell voran, was beispielsweise durch Produkte wie den Firelimus-Drug-Eluting-Ballon von MicroPort, das bioresorbierbare Gerüst Firesorb und das eisenbasierte bioresorbierbare Gerüst von Sino Medical Sciences veranschaulicht wird. Bei strukturellen Herzerkrankungen schließen einheimische Technologien bisherige Lücken, wie zum Beispiel das trockene TaurusNXT-Ventil von Peijia Medical und das Renato Valve-in-Valve-System von Beijing Balance Medical. In der Elektrophysiologie liegen einheimische und importierte PFA-Technologien (Pulsfeldablation) dicht beieinander, wobei die Zulassungen inländischer Anbieter deutlich die importierten überwiegen, darunter Produkte wie die „rund + linear“ Dual-Katheter-Lösung von Huirui Medical und der selbstentwickelte drucksensierende Katheter von MicroPort EP.

Inländische Medizintechnikunternehmen bewegen sich zunehmend über die Substitutionsphase hinaus und orientieren sich an ursprünglichen Technologien. Wie Mindray zuvor bereits erklärte, wird die Forschung und Entwicklung nicht mehr durch „Marktkonkurrenz“ getriebene Imitation oder Nachahmung sein, sondern basiert auf „Kundenbedürfnissen“ auf unabhängiger Innovation, konzentriert sich auf originäre Technologien, beherrscht Kerntechnologien und löst sich aus der homogenen Konkurrenz.

Die neuesten Daten der Fachabteilung Medizintechnik-Logistik des chinesischen Verbandes für Logistik und Beschaffung weisen auf eine stabile und fortschreitende Entwicklung des chinesischen Medizintechnikmarktes für 2025 hin. Laut unvollständigen Statistiken wird die jährliche Marktgröße voraussichtlich 1,22 Billionen Yuan erreichen. Innovative Segmentzeichen sich besonders gut aus und sind zur zentralen Triebkraft für das Wachstum der Branche geworden. Stand Ende Oktober 2025 stieg die Zahl der zugelassenen innovativen Medizinprodukte auf 377, wobei für das Gesamtjahr ein neuer Rekord erwartet wird.

Was inländische medizinische Geräteunternehmen erreichen, sind nicht nur technologische Durchbrüche, sondern eine gemeinsame Steigerung der wirtschaftlichen Effizienz, weg vom homogenen Wettbewerb hin zu neuen dynamischen Wachstumstreibern.