Ortopedisk medisinsk utstyrsmarked vokser kraftig: Nettoresultatet for 6 noterte selskaper stiger samlet i første halvår!

Ifølge Smart Medical Devices Network viser data at det globale markedet for ortopedisk medisinsk utstyr vokste fra 35,2 milliarder dollar i 2016 til 46 milliarder dollar i 2023. Drevet av faktorer som global befolkningstilbøyelighet til aldring, økende forekomst av ortopediske sykdommer og kontinuerlig utvikling av nye medisinske teknologier, forventes ortopedimarkedet å fortsette å vokse.

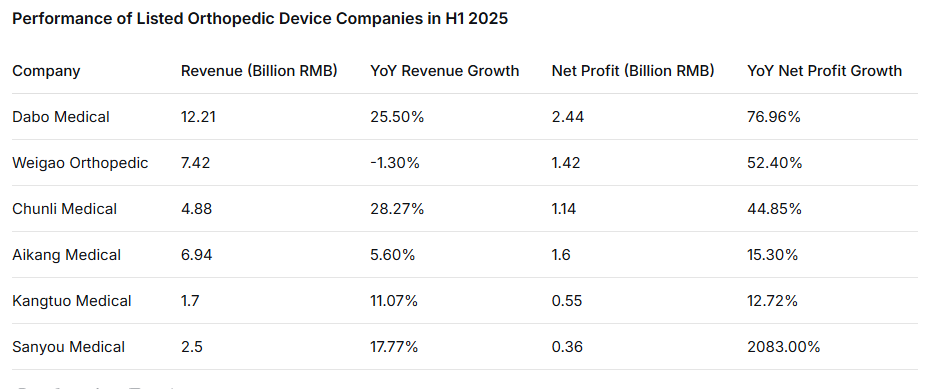

Nylig samlet Smart Medical Devices Network førstehalvårsrapporter fra flere børsnoterte ortopediske selskaper, inkludert Dabo Medical, Weigao Orthopedic, Chunli Medical, Aikang Medical, Kangtuo Medical og Sanyou Medical. Blant disse var netto resultat-økningen i første halvår for Dabo Medical, Weigao Orthopedic og Chunli Medical henholdsvis 76,96 %, 52,4 % og 44,85 %, mens Sanyou Medical nådde en imponerende økning på 2083,64 %.

Totalt er vekstfaktorene todelt: For det første opplever markedet rask vekst. Sammenlignet med utenlandske markeder har det innenlandske markedet for ortopediske medisinsk teknisk utstyr fortsatt betydelig utviklingspotensial. For det andre er den negative effekten av volumbasert innkjøp over, og de fleste selskaper har i stor grad tilpasset seg. Med den forventede raske markedsutviklingen i fremtiden er det sannsynlig at ytelsen til disse selskapene vil forbedres ytterligere.

01 Dabo Medical: Netto resultat økte med 76,96 % fra år til år

Ifølge Dabo Medicals resultat for første halvår 2025 oppnådde selskapet en omsetning på 1,21 milliarder RMB, en årlig økning på 25,55 %. Veksten i omsetning skyldes økt markedsandel både nasjonalt og internasjonalt, noe som førte til tilsvarende økninger i salg innenlands og eksport. Samtidig nådde selskapets nettoresultat 244 millioner RMB, en årlig økning på 76,96 %.

Opplysningene viser at Dabo Medicals hovedvirksomhet er produksjon, forskning og utvikling samt salg av medisinske forbruksvarer med høy verdi. Hovedproduktene inkluderer forbruksvarer for ortopediske skadeinnplantninger, ryggimplantater, leddimplantater, sportsmedisinske og nevrokirurgiske implantater, minimalt invasiv kirurgisk utstyr og tannimplantater, blant annet.

Forbruksvarer for traumaimplantater: Brukes hovedsakelig til behandling av patologiske/traumatiske frakturer eller ortopediske behov hos voksne og barn, som involverer øvre/nedre ekstremiteter, bekken, hofta, hendene og ankelen. Produkter inkluderer intramedullære nager, metalliske beinplater, beinnåler, skruer og andre interne fikseringssystemer samt eksterne fikseringsapparater.

Forbruksgoder for spinale implantater: Hovedsakelig brukt til kirurgisk behandling av ulike ryggmargsforstyrrelser forårsaket av traume, degenerasjon, misdannelser eller andre patologiske årsaker. Produkter inkluderer pedikelskruesystemer, spinale platesystemer, interkroppsfjerningsenheter, vertebroplastiserier og ulike indre fikseringsinnretninger for ryggraden.

Neurokirurgiske forbruksgoder for implantater: Hovedsakelig brukt til kranial knoglefiksering eller reparasjon av defekter, maksillofasielle frakturer eller ortognatisk fiksering, osv. Produkter inkluderer maksillofasiell titanmaske, maksillofasielle knogleplater, kranial titanmaske, kraniale knogleplater og skruer, samt andre interne fikseringssystemer.

Forbruksgoder for leddimplantater: Brukes hovedsakelig til behandling av leddsykdommer som osteoartritt, revmatoid artritt og osteonekrose i femoralhodet. Produkter inkluderer kunstige hofteledds-systemer og kunstige kneledds-systemer.

Implantater og forbruksmaterialer innen sportsmedisin: Brukes til reparerings-/rekonstruksjonskirurgi ved ligamentskade og ortopedisk intern fiksasjon. Produkter inkluderer ikke-absorberbare sømankre, toggle-plater, etc.

Dentalimplantatforbruksmaterialer: Brukes hovedsakelig til gjenoppretting ved taptann. Produkter inkluderer dentalimplantatsystemer, etc.

Minimalt invasiv kirurgi-produkter: Brukes hovedsakelig til opprettelse av instrumenttilgang og levering av enheter for minimalt invasiv kirurgi. Produkter inkluderer engangs laparoskopiske trokar-serier, engangs enport flerkanals laparoskopiske trokar-serier, engangs minimalt invasiv fascia-lukkeanordningsserier, etc.

02 Weigao Orthopedic: Netto resultat økte med 52,4 % fra år til år

I første halvår rapporterte Weigao Orthopedic en omsetning på 741 millioner RMB, en liten nedgang på 1,3 % fra året før. Imidlertid var nettoresultat tilskrivbart eiere av konsernet 142 millioner RMB, en betydelig økning på 52,4 % fra året før. Etter justering for ikke-gjentagende gevinster og tap, var nettoresultatet 136 millioner RMB, også en økning på 52,0 % fra året før. Kun i andre kvartal var omsetningen 451 millioner RMB, en økning på 11,9 % fra året før; nettoresultat tilskrivbart eiere av konsernet var 90,17 millioner RMB, en økning på 54,9 % fra året før; og justert nettoresultat var 86,73 millioner RMB, en økning på 58,3 % fra året før.

Selskapets produkter dekker omfattende rygg, traumer, ledd, sportsmedisin, benreparasjonsmaterialer, vevsreparasjon og ortopediske kirurgiske instrumenter.

Produkter for rygg Består hovedsakelig av ryggimplantater, vertebroplastisystemer og minimalt invasiv ryggutstyr, under de fire varemerkene "Weigao Orthopedics", "Weigao Yahua", "Weigoa Haixing" og "Quantum Medical". Disse produktene gir nøyaktige og effektive behandlingsløsninger for ryggsøylenes misdannelser, degenerative sykdommer, spinalfrakturer, tumorer, etc.

Traumatologiprodukter: Inkluderer hovedsakelig systemer med låseplater, intramedullære nagler, hulskrusystemer og eksterne fikseringssystemer, under de tre varemerkene "Weigao Orthopedics", "Jianlibangde" og "Weigao Haixing". Utformet for frakturer forårsaket av traumer, muliggjør de nøyaktig reduksjon, stabil fiksering og langsiktig vedlikehold for ulike komplekse frakturer.

Leddprodukter: Dekker hofte- og kneprotesesystemer, hovedsakelig under varemerkene "Weigao Haixing" og "Weigao Yahua". Disse systemene muliggjør effektiv funksjonell rekonstruksjon av leddsforstyrrelser forårsaket av periprotesefrakturer, beintumorer, etc.

Ifølge rapporten justerte Weigao Orthopedic sin salgsmodell for leddprodukter fra en distributionsmodell til en forhandlersmodell, noe som førte til inntektsnedgang. Rapporten påpeker imidlertid en betydelig reduksjon i salgsutgiftsforholdet, som tilskrives optimaliseringer i markedsføringsstruktur, kanalintegrasjon og håndtering av markedskostnader.

Når det gjelder produkter, omfatter selskapets hovedprodukter rygg, traumer, ledd og andre områder, med stabil vekst i markedsetterspørsel. Selskapet fremmer aktivt salg av ikke-utkontrakterte produkter for å øke markedsandelen. Videre nevner rapporten kontinuerlig forsknings- og utviklingsinvestering, spesielt innovasjon innen minimalt invasiv ryggkirurgi og idrettsmedisin. Samlet sett, til tross for kortsiktige effekter fra endringen i salgsmodellen, beholder selskapet en positiv langsiktig utvikling og markedsposisjonering.

03 Chunli Medical: Nettoresultat økte med 44,85 % fra år til år

Chunli Medicals rapport for første halvår 2025 viser at selskapet oppnådde en omsetning på 488 millioner RMB i første halvår, en økning på 28,27 % fra året før. Nettoresultat tilskrivbart eiere var 114 millioner RMB, en økning på 44,85 % fra året før. Etter justering for ikke-gjentagende gevinster og tap, var nettoresultatet 106 millioner RMB, en økning på 61,09 % fra året før.

Selskapets hovedprodukter inkluderer ledd, ryggvirvelsøyle, sportsmedisin, traumer, ortopediske kirurgiske roboter og ortopedisk kirurgisk utstyr. Produkter for leddproteser dekker hofte, kne, skulder, albue og småledd. Implanterbare produkter for ryggvirvelsøyle omfatter et komplett spekter av indre fikseringssystemer for ryggraden. Produkter innen sportsmedisin inkluderer sømforankringer, interferensskruer, toggle-plater, klemmeskruer, kirurgisk sutur, osv. Traumeprodukter inkluderer beinplater, intramedullære nagler, eksterne fiksatører, metallstiften for bein, osv. Ortopedisk kirurgisk utstyr inkluderer retractorer, periostelever, beinfiksatorer, bor for bein, beinhammer, beinrasp, osteotomer, osv. Ortopediske kirurgiske roboter består hovedsakelig av navigasjonssystemer for erstatning av hofte, erstatning av kne og delvis kneersetting.

I det innenlandske markedet for høyverdige ortopediske implanter og forbruksvarer holder selskapet konsekvent en ledende posisjon. På den ene siden fortsetter det å drevet innovasjon innenfor sin kjernevirksomhet innen ledd, med et sterkt fokus på å utvikle et mangfoldig produktutvalg tilpasset knokkelstrukturen og behovene til den kinesiske befolkningen, noe som styrker sin ledende posisjon i det innenlandske markedet for leddimplanter.

På den andre siden utvider og forbedrer selskapet aktivt sitt produktportefølje innen ortopedi. Det omfatter ikke bare ortopediske roboter, rygg, sportsmedisin og traume-produkter, men har også gjort strategiske investeringer innen tannhelsetjenester, PRP-produkter, medisinsk estetikk og ortopediske verktøy.

Samtidig følger selskapet nøye med på utviklingstrender innen relaterte nye teknologier i bransjen, spesielt grensesnittsdynamikken innen nye materialer, og gjennomfører fremsynte forsknings- og oppleggsarbeid for å forberede seg grundig på bærekraftig fremtidig utvikling. I markedsutviding benytter selskapet en dobbel strategi: å konsolidere sin ledende nasjonale posisjon samtidig som det styrker sitt internasjonale forretningslag, øker investeringene i internasjonal markedsføring og fullt ut utforsker globale muligheter.

04 Sanyou Medical: Nettoresultat økte med 2083,64 % fra år til år

Sanyou Medical har utgitt sin halvårlige rapport for 2025. Rapporten viser at selskapet oppnådde en omsetning på 250 millioner RMB i første halvår, en årsøkning på 17,77 %. Nettoresultat tilskrivbart eiere var 36,6008 millioner RMB, en betydelig økning på 2083,64 % sammenlignet med samme periode året før. Resultat etter ekskludering av ikke-gjentakende poster ble også positivt, og nådde 26,0241 millioner RMB. Resultatet overgikk forventningene betydelig og viser en sterk vekstbane.

Sanyou Medical uttalte: "For øyeblikket er hele bransjen fremdeles begrenset av den nasjonale politikken for volumbasert innkjøp og relaterte helsepolitikker. Under påvirkning av disse politikkene har bransjekonsentrasjonen økt. I løpet av prosessen med produktinnovasjon, erstatning av import og gjennomføring av nasjonalt volumbasert innkjøp, har noen selskaper trukket seg ut av det kinesiske markedet, og Sanyou Medicals andel på det innenlandske implantatmarkedet har økt. For tiden støtter nasjonale politikker sterkt innovasjon innen høyteknologiske medisinsk utstyr, noe som er positivt nytt for selskaper som Sanyou som legger vekt på uavhengig forskning og utvikling og innovasjon, og som har rik erfaring og teknologisk kompetanse innen produkt/terapi-innovasjon."

Samtidig opplyste Sanyou Medical at i et volumbasert innkjøpsmiljø, med en mer kompleks og hard operativ omgivelse og bransjekonkurranse, vil selskapet sikre produksjonskapasitet, opprettholde normal driftsomsyklingshastighet, fortsette å insistere på terapiinnovasjon, benytte mer fleksible og effektive metoder for ekspansjon i hjemmemarkedet og internasjonale markeder, bygge videre på sine eksisterende produktlinjer – rygg, traumer og ultralydskaleringssystemer – og utnytte sitt driftsnettverk for å fremme salg av eksisterende driftsprodukter som kapsler og beinsement. Selskapet vil også kontinuerlig drive strategisk planlegging og forretningsutvikling innen relaterte ortopediske felt som idrettsmedisin, nye ortopediske materialer, kunstig intelligens (AI) og kirurgiske roboter, samt ytterligere styrke sin forsknings- og utviklingskompetanse og kjernekonkurransedyktighet. I tillegg vil Sanyou Medical styrke ledelsesstyring basert på slank produksjon, forbedre produksjonseffektivitet og utnyttelse av aktiva, redusere produksjonskostnader, øke ledelseseffektiviteten og kontinuerlig senke sine totale kostnader.

05 Aikang Medical: Nettoresultat økte med 15,3 % årlig

I første halvår oppnådde Aikang Medical en omsetning på ca. 694,2 millioner RMB, en økning på ca. 5,6 % sammenlignet med 1. halvår 2024. Nettoresultatet var ca. 160,6 millioner RMB, en økning på ca. 15,3 % årlig. I 1. halvår 2025, drevet av volumbasert innkjøpspolitikk, akselererte importsubstitusjon ytterligere, noe som førte til vedvarende vekst i etterspørselen etter selskapets produkter brukt i kirurgiske inngrep, og salget av produkter inkludert i voluminnkjøpet vokste ytterligere.

I 2025, under dobbel virkning av aktiv nasjonal politisk styring og kontinuerlig frigjøring av markedsdyktighet, akselererer Kinas medisinske industri sin transformasjon mot høykvalitetsutvikling. Aikang Medical traff presist på policymuligheter, satte nasjonale strategier i samsvar med selskapets utviklingsmål og styrket ytterligere sin posisjon i førsterekken av Kinas ortopediske industri.

I første halvår 2025 ble oppfølgingsinnkjøpspolitikken for kunstige ledd fullt ut implementert i alle provinser etter at Nasjonalt sikkerhetsadministrasjon for helsevesen tidligere året kunngjorde «Oppfølgende innkjøpsresultater for utløpte volumbaserte innkjøpsavtaler for kunstige ledd», noe som akselererte erstatning av import og skapte nye markeds- og kundemuligheter for selskapet. Ved å utnytte sin fremragende produktreputasjon og sterke produktkvaliteter, økte Aikang Medical ytterligere hastigheten på importerstatningen og oppnådde omfattende dekning av nasjonale og provinsielle nøgelsykehus.

I første halvår 2025, med fullførelsen av det nye industriområdet, etablerte konsernet en digital ortopedisk interaksjonsplattform og opplevelsessenter, noe som realiserte integrerte tjenester for helprosessens digitale ortopediske løsning. Videre integrerte det fysiske visninger med virtuell simuleringsteknologi, noe som muliggjorde flere funksjoner som produktvisning, legeretrening, pasientopplæring og klinisk verifikasjon, og skapte en plattform for legedeling-interaksjon og et vindu for å vise innovasjonsprestasjoner.

I første halvår 2025 mottok selskapets K3 intelligente kirurgiske robot godkjenning fra NMPA for markedsføring. Selskapet forbedret kontinuerlig byggingen av iCOS-plattformen for digitale ortopediske skreddersydde produkter og tjenester, fullførte lukkingen av den ortopediske digitale økosystemet, utvidet kontinuerlig sin markedsandel og styrket sin ledende posisjon innen ortopedi.

Den digitale ortopediske plattformen iCOS bygger en helprosessløsning som dekker «preoperativ planlegging – intraoperativ navigasjon – postoperativ overvåkning», og lar leger utføre 3D-tilpasset preoperativ planlegging, oppnå nøyaktig kobling til robot-/navigasjonssystemer intraoperativt og få tilgang til verktøy for optimalisering av rehabilitering postoperativt. Kombinert med implantatproduktlinjen «standard – kompleks – tilpasset» lanserte den innovativt en integrert, helkjedeløsning bestående av «preoperativ planlegging + intraoperativ navigasjon/robot-system + implantater». Dette realiserer overgangen fra salg av enkelte produkter til verdifulle helhetsløsninger og fremmer bransjens oppgradering mot en verdibasert medisinsk modell.

06 Kangtuo Medical: Nettoresultat økte med 12,72 % årlig

Kangtuo Medical har offentliggjort sin halvårsrapport for 2025. I første halvår oppnådde selskapet en omsetning på 170 millioner RMB, en årlig økning på 11,07 %; nettoresultat tilskrivbart eiere var 54,9986 millioner RMB, en økning på 12,72 % fra året før; og resultat etter justering for ikke-gjentakende gevinster og tap var 50,3874 millioner RMB, en økning på 25,02 % fra året før.

Kangtuo Medical er et høyteknologisk selskap som fokuserer på forskning og utvikling, produksjon og salg av implantérbare medisinsk utstyr av klasse III. Dets hovedprodukter brukes i nevrokirurgisk kranialreparasjon/fiksering, kardiotorakal kirurgisk sternfiksering, maksillofacial reparasjon og tannlegefeltet. Per første halvår har selskapet 20 registrerte klassifikasjoner for implantérbar medisinsk utstyr av klasse III, som omfatter flere bannebrytende produkter innen spesialiserte segmenter. Selskapet har størst markedsandel i Kina innen PEEK-baserte produkter for kranialreparasjon og -fiksering, og er det eneste lokale selskapet som kan tilby en komplett PEEK-løsning for nevrokirurgisk kranialreparasjon/fiksering tilpasset pasientbehov.

I første halvår, ved å utnytte sterke tekniske evner og produktinnovasjon, opprettholdt Kangtuo Medical stabil vekst i sin forretningsområde innen nevrokirurgisk kranialreparasjon/fiksering. Selskapet har den største innenlandske markedsandelen for PEEK-kranialreparasjons/fikseringsprodukter og er det eneste innenlandske selskapet som kan tilby en komplett PEEK-løsning for nevrokirurgisk kranialreparasjon/fiksering basert på pasientbehov.

Som et ledende selskap innen nevrokirurgiske implantat-enheter, bygger selskapet på sin kjernekompetanse innen PEEK-materialer og sine omfattende produktmatrisefordeler for å nøyaktig forstå markedets dynamikk og kontinuerlig levere personlig tilpassede diagnostikk- og behandlingsløsninger for pasienter.

I regionale volumbaserte innkjøpsprosesser for nevrokirurgiske medisinske forbruksgoder har selskapets PEEK-kraniale reparasjons-/fikseringssystemer og tradisjonelle titanprodukter begge vunnet kontrakter, og dets markedsandel fortsetter å lede bransjen, noe som ytterligere styrker sin referanseposisjon i segmentet for nevrokirurgisk kranial reparasjon/fiksering.

Med fordypningen av regionale volumbaserte innkjøpspolitikker og den jevne økningen i andelen klinisk bruk av innovative PEEK-materialer utnytter selskapet sine fordeler innen teknologisk oppdatering for å akselerere erstatningen av høytytende produkter for tradisjonelle titanmaterialer. Med sin langsiktige posisjonering innen anvendelse av PEEK-materialer, forskning og utvikling, produksjonsprosesser og kliniske løsninger forventes selskapet å videreutvikle sin ledende posisjon i fremtidig markedsutfordring, og dermed drive vekst i både forretningsomfang og rentabilitet.

I første halvår økte selskapets innflytelse i bransjen for nevrokirurgiske kraniale reparasjons- og fikseringssystemer videre. I fremtiden vil selskapet fokusere på teknologisk innovasjon som hoveddrevet, og tilby produkter med bedre ytelse og profesjonelle tjenester som bedre imøtekommer kliniske behov, og bidrar til høykvalitetsutviklingen av Kinas helsebransje.